Asuransi Kesehatan Terbaik 2024 Premi Murah

Asuransi kesehatan adalah polis yang menanggung biaya perawatan kesehatan, mulai dari rawat inap, rawat jalan, hingga biaya pembedahan. Saat ini, Lifepal telah bekerjasama dengan sejumlah perusahaan asuransi kesehatan terbaik dengan premi terjangkau. Yuk, lihat dan bandingkan daftar asuransi kesehatan swasta terbaik di Indonesia 2024 secara online!

- Nama polis: Sun Healthcare Solution

- Usia masuk:

- Pemilik polis: 18-80 tahun

- Tertanggung: 3 bulan – 70 tahun

- Polis dapat diperpanjang hingga 100 tahun

- Limit tahunan mulai Rp250 juta – Rp10 miliar

- Santunan meninggal dunia hingga Rp200 juta (tergantung plan yang dipilih)

- Pilihan plan polis pertanggungan Indonesia atau Indonesia, Malaysia, dan Singapura

- Pertanggungan biaya rawat inap:

- Biaya kamar rumah sakit

- Biaya ICU sesuai tagihan rumah sakit

- Biaya kunjungan dokter umum atau spesialis sesuai tagihan rumah sakit

- Aneka biaya rumah sakit sesuai tagihan

- Biaya pembedahan sesuai tagihan

- Biaya akomodasi pendamping hingga Rp1,2 juta (tergantung plan yang dipilih)

- Penggantian biaya rawat jalan:

- Biaya perawatan sebelum rawat inap sesuai tagihan rumah sakit

- Biaya perawatan pembedahan pulang hari sesuai tagihan rumah sakit

- Biaya rawat jalan kanker mulai Rp30 juta hingga sesuai tagihan rumah sakit

- Biaya rawat jalan cuci darah mulai Rp30 juta hingga sesuai tagihan rumah sakit

- Biaya rawat jalan fisioterapi, terapi okupasi, terapi wicara dengan rujukan spesialis mulai Rp300 ribu-Rp1,2 juta

- Biaya rawat jalan karena kecelakaan mulai Rp3-Rp12,5 juta

- Dapatkan polisnya dengan klik tombol ‘Lihat’. Tim Lifepal akan segera menghubungi Anda untuk menjelaskan detail produk.

PT Sun Life Financial Indonesia berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK)

- Nama polis: AXA Mandiri Smartcare Executive

- Masa tunggu: 30 hari

- Pertanggungan biaya rawat inap ICU sesuai tagihan rumah sakit

- Pertanggungan biaya dokter umum / spesialis

- Pertanggungan biaya dokter sebelum dan sesudah rawat inap

- Pertanggungan biaya pembedahan

- Pertanggungan biaya darurat rawat jalan

- Pertanggungan biaya kamar rawat inap di rumah sakit mulai dari Rp250 ribu – Rp2 juta per hari

- Pertanggungan biaya ambulans mulai dari Rp150 ribu – Rp 500 ribu

- Limit manfaat asuransi dalam setahun mulai dari Rp100 ribu – Rp500 juta

- Pertanggungan biaya rawat jalan general mulai dari Rp350 ribu – Rp500 ribu

- Santunan atas risiko meninggal dunia hingga Rp3 juta

- Keunggulannya Asuransi Kesehatan AXA Mandiri ini memberikan manfaat asuransi jiwa sekaligus

- Nama polis: Astra Garda Healthtech

- Manfaat Astra Kesehatan hingga Rp3,2 juta

- Konsultasi online 14 kali di aplikasi Halodoc

- Astra Asuransi Kesehatan memberikan pertanggungan biaya resep obat (online dan tatap muka)

- Konsultasi tatap muka 7 kali dengan rujukan dokter umum atau spesialis

- Biaya pengiriman obat

- Terdapat tiga pilihan paket asuransi kesehatan yang dapat disesuaikan dengan kebutuhan

- Nama polis: Lippo Healthplus Family

- Usia masuk nasabah: 0-60 tahun

- Polis Asuransi Kesehatan Lippo ini dapat diperpanjang hingga 65 tahun

- Satu polis untuk seluruh anggota keluarga sekaligus

- Menanggung biaya rawat inap sesuai dengan tagihan rumah sakit

- Pertanggungan biaya kamar Rp550 ribu – Rp1,4 juta per hari

- Limit manfaat tahunan Rp150 juta – Rp300 juta

- Memiliki 884 rumah sakit rekanan yang tersebar luas di wilayah Indonesia

- Nama polis: Simas Sehat Gold

- Menanggung hingga usia 75 tahun

- Manfaat peninjauan polis: 15 hari

- Pertanggungan biaya konsultasi dokter umum / spesialis sesuai tagihan rumah sakit

- Pertanggungan biaya rawat jalan darurat sesuai tagihan rumah sakit

- Santunan harian rawat inap di rumah sakit

- Limit tahunan mulai dari Rp100 juta – Rp400 juta

- Memberikan santunan meninggal dunia Rp10 juta

- Keunggulannya memberikan manfaat asuransi kesehatan + asuransi jiwa sekaligus

- Nama Polis: Chubb Hospital Cashback Protection

- Santunan harian rawat inap di rumah sakit Rp300 ribu – Rp900 ribu per hari

- Pertanggungan biaya ICU Rp600 ribu – Rp1,8 juta per hari

- Manfaat pengembalian premi 50% di tahun ke 3 dan 50% lagi di tahun ke-5

- Nama polis: Manulife MiUltimate Healthcare

- Usia masuk nasabah utama: 18-70 tahun

- Usia masuk nasabah anak: 30 hari – 17 tahun

- Pertanggungan biaya kamar rawat inap rumah sakit di Indonesia dan Malaysia mulai dari Rp500 ribu – Rp3 juta per hari

- Pertanggungan biaya kamar rawat inap rumah sakit di luar Indonesia dan Malaysia mulai dari Rp3 juta – Rp9 juta

- Pertanggungan biaya kamar ICU sesuai tagihan

- Pertanggungan biaya kunjungan dokter sesuai tagihan

- Pertanggungan biaya kunjungan dokter spesialis sesuai tagihan

- Pertanggungan biaya pembedahan sesuai tagihan

- Pertanggungan biaya akomodasi pendamping tertanggung anak mulai dari Rp500 ribu – Rp1,2 juta per hari

- Pertanggungan biaya penyuluhan psikologis mulai dari Rp1 juta – Rp2,5 juta per tahun

- Manulife MiUltimate HealthCare bisa digunakan hingga jangkauan Malaysia

- Nama Polis: Asuransi Bebas Handal

- Limit tahunan asuransi Rp100 juta

- Santunan harian rawat inap hingga 50% biaya kamar

- Pertanggungan biaya dokter umum sesuai tagihan

- Pertanggungan biaya kamar rawat inap hingga Rp350 ribu

- Pertanggungan biaya sebelum dan sesudah rawat inap sesuai tagihan

- Pertanggungan biaya pembedahan atau operasi sesuai tagihan

- Pertanggungan biaya darurat rawat jalan sesuai tagihan

- Pertanggungan biaya aneka perawatan (seperti obat-obatan, fisioterapi, laboratorium) sesuai tagihan

- Anak dapat menjadi tertanggung sendiri

- Wilayah pertanggungan seluruh dunia

- Nama polis: MAGNA Sehat

- Pertanggungan biaya rawat inap dan jalan di rumah sakit mulai Rp250 ribu – Rp1,5 juta per hari

- Pertanggungan biaya kamar ICU/ICCU mulai Rp500 ribu – Rp2,5 juta per hari

- Pertanggungan biaya jasa-jasa di rumah sakit (laboratorium, pemeriksaan X-Ray, obat-obatan, dokter anestesi, dan kamar operasi)

- Pertanggungan biaya sebelum dan sesudah rawat inap hingga Rp3 juta

- Pertanggungan biaya pembedahan dari kategori kecil hingga besar

- Pertanggungan biaya kunjungan dokter umum di RS sesuai tagihan

- Pertanggungan biaya layanan ambulans hingga Rp500 ribu

- Santunan meninggal dunia sebesar Rp75 juta

- Jaminan perlindungan asuransi kecelakaan diri untuk risiko cacat tetap sebesar Rp75 juta

- Tersedia sistem klaim asuransi kesehatan cashless dan reimbursement

- Nama polis: Central Asia Prevensia Care

- Pertanggungan biaya pembedahan sesuai tagihan

- Pertanggungan biaya kamar rawat inap hingga Rp700 ribu

- Pertanggungan biaya kamar ICU/ICCU hingga Rp1,4 juta

- Pertanggungan biaya dokter umum dan spesialis

- Pertanggungan biaya sebelum dan sesudah rawat inap hingga Rp2,8 juta

- Manfaat layanan ambulans sebesar Rp300 ribu

- Pertanggungan biaya aneka perawatan medis hingga Rp10,5 juta

- Santunan meninggal dunia sebesar Rp5 juta

- Pertanggungan biaya anestesi maksimal 40% dari biaya pembedahan

-

- Nama polis: Takafulink Salam

- Polis asuransi kesehatan syariah dikelola di bawah pengawasan Majelis Ulama Indonesia (MUI)

- Polis asuransi kesehatan tanggung sekeluarga

- Cocok bagi yang menginginkan manfaat asuransi kesehatan syariah

- Santunan meninggal dunia dan nilai investasi akibat sakit maupun kecelakaan diri

- Santunan meninggal dunia dan nilai investasi jika terjadi risiko cacat tetap total

- Santunan rawat inap

- Nilai investasi diberikan jika peserta hidup hingga polis berakhir

- Nama polis: PRUPrime Healthcare

- Usia masuk nasabah utama: 1-65 tahun

- Polis asuransi kesehatan Prudential dapat diperpanjang hingga 85 tahun

- Pertanggungan biaya kamar rumah sakit dan akomodasi hingga Rp8 juta per hari

- Pertanggungan biaya kunjungan dokter spesialis

- Limit manfaat tahunan hingga Rp1,5 miliar

- Terdapat manfaat pengembalian premi hingga 50% jika tidak ada klaim selama setahun polis berjalan

- Polis asuransi dapat digunakan di seluruh dunia kecuali Amerika Serikat

- Nama polis: Dasetera

- Estimasi premi untuk profil nasabah usia 20-30 tahun

- Usia masuk nasabah utama: 21-65 tahun

- Usia masuk nasabah tambahan dewasa: 21-55 tahun

- Usia masuk nasabah tambahan anak: 1-21 tahun

- Santunan harian rawat inap di rumah sakit Rp300 ribu – Rp1,5 juta per hari

- Pertanggungan biaya ICU Rp1,8 juta per hari

- Pertanggungan biaya pembedahan hingga Rp3 juta

- Pertanggungan biaya aneka perawatan lainnya Rp1,5 juta

- Terdapat layanan konsultasi dokter online gratis

- Pertanggungan biaya rawat jalan Rp1,5 juta

- Memiliki sekitar 626 rumah sakit rekanan di Indonesia

- Keunggulannya memberikan manfaat asuransi kesehatan yang sangat lengkap

- Nama polis: Smarthealth Maxi Violet

- Usia masuk nasabah utama: 15 hari-60 tahun

- Polis dapat diperpanjang hingga 70 tahun

- Pertanggungan biaya kamar ketika rawat inap mulai dari Rp100 ribu – Rp1 juta per hari

- Pertanggungan biaya kamar ICU: Rp300 ribu – Rp1,3 juta per hari

- Pertanggungan biaya kunjungan dokter: Rp50 ribu – Rp300 ribu per hari

- Pertanggungan biaya kunjungan dokter spesialis: Rp75 ribu, Rp87 ribu, Rp100 ribu, Rp137 ribu, Rp175 ribu, Rp200 ribu, Rp250 ribu, dan Rp350 ribu

- Pertanggungan biaya pembedahan mulai dari Rp4,5 juta – Rp160 juta

- Pertanggungan biaya sebelum dan sesudah rawat inap: Rp400 ribu, Rp600 ribu, Rp800 ribu, Rp1,4 juta, Rp2 juta, Rp2,4 juta, Rp3 juta, dan Rp4 juta

- Pertanggungan rawat jalan dan rawat gigi: Rp1 juta, Rp1,5 juta, Rp2 juta, Rp3,5 juta, Rp5 juta, Rp6 juta, Rp7,5 juta, dan Rp10 juta

- Santunan atas risiko meninggal dunia: Rp2 juta, Rp2,5 juta, Rp3 juta, Rp4,5 juta, Rp6 juta, Rp7 juta, Rp8,5 juta, dan Rp11,5 juta

- Manfaat pengembalian premi asuransi kesehatan Allianz hingga 20%

- Keunggulannya adalah memberikan manfaat asuransi kesehatan + rawat jalan + asuransi jiwa sekaligus

- Nama polis: Premier Hospital & Surgical Extra

- Polis bersifat sebagai tambahan atau rider

- Polis dasar yang harus dimiliki AIA ProLink Assurance

- Usia masuk nasabah utama: 0-70 tahun

- Polis dapat diperpanjang hingga 889tahun

- Pertanggungan biaya kamar rawat inap di rumah sakit

- Manfaat yang diberikan mencakup rawat inap, rawat jalan, serta pembedahan akibat sakit dan kecelakaan

*Premi estimasi usia tertanggung 25 tahun

Apa Itu Asuransi Kesehatan dan Bagaimana Cara Kerjanya?

Pengertian asuransi kesehatan adalah produk asuransi yang menanggung biaya pengobatan hingga perawatan medis lainnya jika tertanggung jatuh sakit. Biaya pengobatan atau manfaat asuransi kesehatan pada umumnya adalah rawat inap, rawat jalan, dan pembedahan.

Cara kerja asuransi kesehatan sederhana, di mana tertanggung memilih polis dari brand asuransi yang diinginkan. Kemudian bayarkan premi, biasaya dapat memilih untuk bayar premi bulanan atau tahunan. Setelah pembayaran berhasil dilakukan, proses penerbitan polis akan memakan waktu umumnya maskimal 10 hari kerja.

Masa Tunggu Asuransi Kesehatan

Setiap perusahaan asuransi kesehatan biasanya memiliki masa tunggu penyakit meskipun ada juga asuransi kesehatan tanpa masa tunggu. Misal, untuk klaim penyakit DBD dan Tipes memiliki masa tunggu satu bulan sejak polis aktif. Sementara untuk penyakit kritis seperti Jantung, Stroke, dan Kanker memiliki masa tunggu satu tahun sejak polis aktif.

Artinya, jika polis nasabah tercatat aktif sejak tanggal 1 Januari 2023, maka baru bisa mengajukan klaim rawat inap DBD atau Tipes di atas tanggal 1 Februari 2023. Sementara untuk klaim perawatan penyakit kritis misal Jantung, baru dapat dilakukan di atas tanggal 1 Januari 2024.

Melengkapi Manfaat BPJS Kesehatan

Saat ini sebagian besar asuransi kesehatan memberikan manfaat Coordination of Benefit (CoB) BPJS Kesehatan. Artinya, BPJS Kesehatan akan menjamin biaya rumah sakit dengan tarif sesuai dengan program JKN, sementara selisinya bisa ditanggung oleh asuransi kesehatan swasta.

Beli asuransi kesehatan online dengan manfaat CoB BPJS Kesehatan di Lifepal!

Daftar Pengecualian Asuransi Kesehatan

Selain manfaat atau fungsi asuransi kesehatan, ada juga klausul pengecualian yang perlu diperhatikan. Ada beberapa risiko yang tidak ditanggung oleh perusahaan dan tertulis secara lengkap dalam polis. Berikut beberapa pengecualiannya:

- Tindakan bunuh diri atau cedera yang diakibatkan perbuatan sendiri

- Transplantasi organ, termasuk perawatan dan pengobatan terkait

- Alat penunjang seperti kursi roda, anggota tubuh palsu, alat picu jantung, alat bantu dengar, penglihatan, dan sejenisnya

- Dialisis atau cuci darah dan terkait lainnya

- Perawatan dan pengobatan eksperimental, tradisional, atau alternatif

- Gangguan kejiwaan atau syaraf dan adiksi

- Perawatan dan/atau pengobatan terkait berat badan

- Perawatan dan/atau pengobatan terkait bedah plastik

- Pemeriksaan fisik berkala atau medical check up (MCU)

- Perawatan dan/atau pengobatan terkait hernia atau keterlambatan tumbuh kembang

- Sunat yang tidak berhubungan dengan penyakit atau kecelakaan

- Perawatan dan/atau pengobatan berkaitan HIV/AIDS hingga penyakit menular seksual

- Pertanggungan biaya vitamin dan suplemen tanpa indikasi medis

- Biaya keluarga berencana

Perlu dipahami bahwa setiap perusahaan asuransi terbaik di Indonesia memiliki klausul pengecualian yang berbeda-beda. Karena itu, sebelum memutuskan untuk membeli polis asuransi kesehatan, sebaiknya perhatikan dan pelajari polisnya secara teliti, ya.

Pentingnya Asuransi Kesehatan Meski Sudah Memiliki BPJS Kesehatan

| Menurut survei Danareksa Research Institute terbaru, menunjukan bahwa kepemilikan asuransi kesehatan di tengah pandemi Covid-19 meningkat. Bahkan berdasarkan data, 91% responden keluarga telah memiliki asuransi kesehatan. 98,66% di antaranya berasal dari BPJS Kesehatan. |

Lantas jika sudah memiliki BPJS Kesehatan, apakah masih butuh asuransi kesehatan swasta? Memangnya ada asuransi kesehatan murah selain BPJS?

Jika punya anggaran lebih, sangat disarankan untuk Anda juga memiliki asuransi swasta. Ini dikarenakan proses adiministratif asuransi kesehatan swasta lebih praktis dibandingkan BPJS. Selain itu jangkauan rumah sakit dan fasilitas kamar rawat inap yang bisa Anda dapatkan dengan asuransi swasta juga lebih lengkap.

Berikut ini adalah berapa alasan lain pentingnya memiliki asuransi kesehatan swasta meski sudah memiliki BPJS Kesehatan:

1. Proses Administratif yang Sederhana

Asuransi kesehatan swasta menawarkan kemudahan proses administratif, di mana nasabah tinggal menunjukan kartu peserta asuransi dan kartu tanda pengenal untuk bisa langsung mendapatkan layanan cashless di rumah sakit rekanan. Jadi, nggak perlu meminta surat rujukan dari faskes 1 terlebih dahulu dan bagian rumah administrasi rumah sakit yang berkordinasi langsung dengan penyedia asuransi kesehatan.

3. Tidak Semua Rumah Sakit Layani BPJS

Perlu diketahui, ada sekitar 400 rumah sakit di Indonesia yang belum bekerja sama dengan BPJS Kesehatan, menurut data dari Badan Penyelenggara Jaminan Sosial (BPJS) yang dikutip dari CNBC Indonesia. Artinya, masih cukup banyak rumah sakit swasta yang tidak bisa jangkau jika hanya mengandalkan BPJS Kesehatan.

2. Rumah Sakit Jangkauan Luar Negeri

Saat ini ada banyak pilihan asuransi kesehatan yang menawarkan perlayanan kesehatan hingga jangkauan luar negeri. Seperti AXA Mandiri, Simas Jiwa, dan masih banyak lagi. Preminya pun beragam dan bersahabat, apalagi jika memanfaatkan promo diskon dari Lifepal. Yuk, cek pilihan polisnya dengan mengisi formulir di atas!

Alasan Klaim Asuransi Kesehatan Ditolak

Klaim asuransi kesehatan juga dapat ditolak oleh perusahaan asuransi. Sebagian besar kasusnya terjadi akibat penyebab klaim tidak sesuai dengan perjanjian yang tertera di dokumen polis. Berikut ini adalah beberapa alasan lainnya yang sering kali menjadi penyebab klaim asuransi kesehatan nasabah ditolak:

1. Sedang dalam Masa Tunggu Polis

Dalam asuransi kesehatan ada masa tunggu, misal untuk penyakit DBD memiliki masa tunggu satu bulan sejak polis aktif. Sementara penyakit kritis memiliki masa tunggu satu tahun sejak polis aktif.

2. Klaim Termasuk dalam Pengecualian

Ada beberapa kondisi yang termasuk ke dalam pengecualian pertanggungan, misalnya cedera akibat melukai diri sendiri. Daftar pengecualian tercantum dalam polis.

3. Pre-Existing Condition

Pre-existing condition adalah kondisi di mana nasabah sudah mengidap penyakit tertentu pada saat mendaftarkan asuransi. Di Indonesia sendiri belum ada perusahaan asuransi yang menanggung pre-exisiting condition.

4. Polis Tidak Aktif

Polis bisa jadi tidak aktif (biasa disebut dengan istilah lapse) apabila nasabah terlambat membayar premi ke penyedia asuransi. Jika hal tersebut terjadi, sebaiknya segera hubungi agen asuransi kesehatan terkait.

5. Terlambat Mengajukan Klaim

Pada metode pengajuan klaim reimburse, ada batas waktu pengajuan klaim yang perlu Anda catat. Pasalnya, jika melewati masa itu maka klaim menjadi kadaluwarsa.

6. Dokumen Tidak Lengkap

Penyedia asuransi membutuhkan dokumen yang lengkap untuk mengonfirmasi keabsahan klaim. Oleh sebab itu, jangan lewatkan satu pun dokumen yang diminta.

7. Pengajuan Klaim dengan Cara Curang

Pengajuan klaim dengan cara curang seperti membuat surat keterangan dokter palsu tentu saja akan membatalkan klaim.

8. Berada di Luar Wilayah Pertanggungan

Dalam melindungi nasabah, asuransi memiliki wilayah pertanggungan tertentu. Jika polis hanya meng-cover wilayah Indonesia, tentu tidak bisa diklaim ketika membutuhkan perawatan medis di luar negeri.

9. Sudah Melebihi Limit yang Ditentukan

Sama seperti kartu kredit, asuransi kesehatan juga memiliki sistem limit. Jadi, bila Anda telah mengajukan klaim sampai melewati batas limit, tentu klaim selanjutnya akan ditolak.

Cara Klaim Asuransi Kesehatan

Klaim asuransi kesehatan di Indonesia dibedakan menjadi dua kategori, yaitu cashless (non tunai) dan reimbursement (tunai).

Klaim cashless hanya dapat dilakukan di rumah sakit rekanan saja dengan menunjukan kartu peserta asuransi.

Sementara klaim reimbursement dapat dilakukan di rumah sakit non rekanan. Namun nasabah harus membayar tagihan rumah sakit dengan dana pribadi terlebih dahulu kemudian mengajukan klaim ke pihak perusahaan asuransi terkait, barulah dana tagihan rumah sakit tadi akan diganti.

Berikut ini adalah langkah-langkah klaim asuransi kesehatan cashless dan reimbursement:

| Prosedur Klaim Cashless |

| Peserta membawa kartu asuransi kesehatan saat di rumah sakit/klinik → Gesek kartu → Rumah sakit mengkonfirmasi ke pihak perusahaan → Peserta mendapatkan pelayanan medis. |

| Prosedur Klaim Reimbursement |

| Peserta mengirimkan dokumen klaim → Datang langsung ke kantor perusahaan asuransi/kurir/Lifepal → Perusahaan mengecek dokumen dan analisis → Pembayaran klaim → Selesai. |

Syarat utama klaim asuransi kesehatan adalah memastikan bahwa polis dalam masih berstatus aktif, khususnya jika polis Anda pernah mengalami lapse (polis tidak berlaku lagi). Pastikan tagihan premi telah dibayarkan dan polis tidak berada pada masa tenggang.

Selain itu, perhatikan juga syarat pengajuan klaim terpenuhi. Untuk pengajuan klaim asuransi kesehatan cashless, tertanggung hanya perlu menunjukan kartu peserta asuransi dan kartu tanda pengenal ke pihak rumah sakit. Jadi, sebaiknya cari asuransi kesehatan cashless terbaik karena akan sangat memudahkanmu saat di faskes.

Sementara itu, untuk klaim reimbursement umumnya wajib menyertakan dokumen berikut:

- Polis asli

- Mengunduh dan mengisi formulir klaim

- Bukti general check-up

- Surat keterangan dokter

- Hasil laboratorium dan/atau radiologi

- Kwitansi rumah sakit asli

- Surat keterangan polisi apabila dirawat karena kecelakaan

Bagaimana Prosedur Klaim di Lifepal?

Prosedur pengajuan klaim di Lifepal dapat dilakukan dengan menghubungi layanan Claim Support melalui email support@lifepal.co.id atau menghubungi call center Lifepal di nomor (021) 3111 6121. Tim Lifepal akan segera membantu proses klaim Anda agar berjalan lancar.

Tips Memilih Asuransi Kesehatan Terbaik dan Termurah

Memilih asuransi kesehatan terbaik di Indonesia memang tidaklah mudah. Dengan ratusan pilihan polis dan brand, calon nasabah dituntut untuk lebih cermat dalam memilih macam macam asuransi kesehatan yang murah benar-benar sesuai kebutuhan dengan premi terbaik.

Biar tidak salah pilih, sebaiknya bandingkan terlebih dahulu polis yang diinginkan dengan rekomendasi asuransi kesehatan terbaik lainnya secara online di Lifepal!

Ketahui juga beberapa hal yang perlu berikut ini agar Anda bisa mendapatkan asuransi kesehatan yang bagus dan murah.

Ketika mencari asuransi kesehatan, sebagian besar calon nasabah mungkin hanya tergiur dengan keuntungan premi yang murah saja. Namun, perlu dipahami bahwa dalam mencari polis sebaiknya pertimbangkan juga untuk memilih polis yang memberikan limit atau uang pertanggungan dengan yang sesuai dengan risiko.

Misalnya, kisaran biaya rawat inap di rumah sakit akibat Demam Berdarah Dengue (DBD) sekitar Rp10 juta. Maka sebaiknya carilah produk asuransi kesehatan yang setidaknya memiliki limit tahunan sebesar 3 kali lipat dari kisaran tersebut.

Cara kerja Coordination of Benefit (CoB) adalah jika BPJS Kesehatan tidak mencakup keseluruhan biaya perawatan, maka nasabah bisa mengajukan kekurangannya pada asuransi kesehatan swasta. Dengan manfaat ini, calon nasabah tidak perlu mencari polis dengan limit yang terlalu tinggi agar preminya tidak terlalu mahal, karena klaimnya bisa dibagi dengan BPJS Kesehatan.

Dari pada mendaftarkan masing-masing anggota keluarga dalam asuransi kesehatan individu, lebih baik pilih polis asuransi kesehatan keluarga terbaik agar preminya lebih murah. Memang sih sekilas harga asuransi kesehatan keluarga akan terkesan mahal. Tapi, jika dikalkulasikan dengan premi asuransi individu untuk tiap anggota keluarga, premi kumpulan sebenarnya termasuk asuransi kesehatan yang murah karena satu polis bisa untuk lima anggota keluarga sekaligus.

Harga premi asuransi kesehatan umumnya akan semakin mahal jika calon nasabah telah memasuki usia 30 tahun ke atas. Ini dikarenakan semakin bertambahnya usia, semakin rentan tubuh untuk terserang penyakit. Karena itu, sebaiknya memiliki asuransi kesehatan sedini mungkin agar preminya lebih murah. Saat ini cara membuat asuransi kesehatan semakin mudah sehingga tidak ada alasan lagi bagi anak muda untuk tidak memiliki asuransi kesehatan.

Broker yang telah terdaftar resmi dapat membantu nasabah memilih asuransi kesehatan online terbaik sesuai anggaran dan kebutuhan, serta pengajuan klaim yang praktis. Broker asuransi seperti Lifepal dapat sangat membantu dalam memilih rekomendasi asuransi kesehatan terbaik dan membantu proses klaim Anda.

Apakah Beli Asuransi Kesehatan di Lifepal Aman?

Lifepal adalah marketplace asuransi di Indonesia yang memiliki lebih dari empat juta pengunjung setiap bulannya dan telah bekerjasama dengan sejumlah perusahaan asuransi ternama. Di antaranya adalah Sinar Mas, AXA Mandiri, CAR Life, Lippo Insurance, dan masih banyak lagi.

Lifepal bekerja sama dengan PT Anugrah Atma Adiguna yang berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK) sesuai KEP-018/KMK.17/1992 dan merupakan anggota APPARINDO 60-2001/APPARINDO/2023.

Cara Beli Asuransi Kesehatan di Lifepal

Lifepal memberikan kemudahan untuk calon nasabah membandingkan dan melakukan pembelian asuransi secara online. Jika tertarik untuk membandingkan atau beli asuransi di Lifepal dapat mengikuti langkah-langkah berikut!

- Isi formulir di atas

- Bandingkan polis dari berbagai pilihan brand asuransi ternama

- Pilih polis yang diinginkan

- Tim Konsultan Sales Lifepal akan segera menghubungi Anda

- Lakukan konsultasi untuk menentukan polis yang sesuai

- Lengkapi persyaratan dokumen nasabah

- Akses link pembayaran melalui email atau WhatsApp yang dikirim oleh tim konsultan Lifepal

- Lifepal akan melakukan analisa kelengkapan dan kelayakan data untuk diteruskan ke pihak asuransi

- Proses penerbitan polis akan memakan waktu maksimal 7-10 hari kerja

Pertanyaan Tentang Asuransi Kesehatan Terbaik di Indonesia

Berikut ini adalah beberapa keuntungan yang bisa Anda dapatkan saat memiliki proteksi asuransi kesehatan:

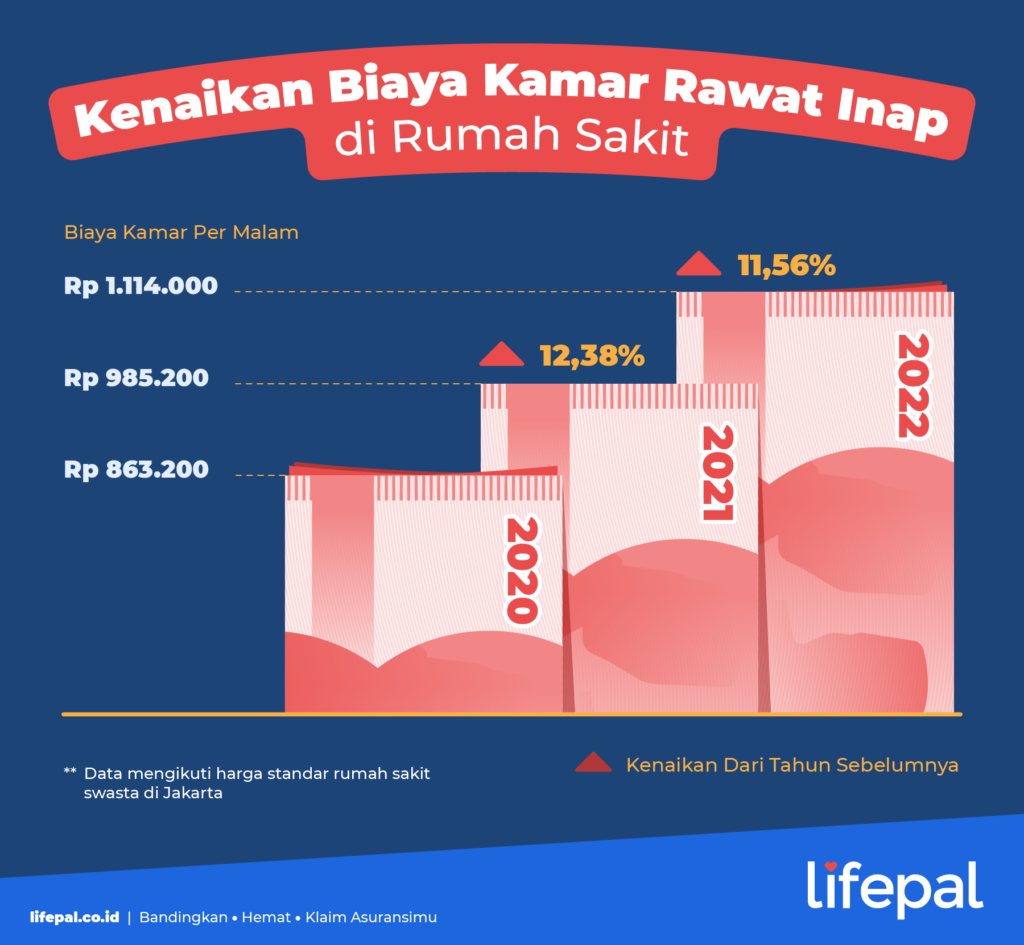

- Mengantisipasi risiko finansial terhadap risiko kesehatan, seperti penyakit serius dan penyakir yang membutuhkan biaya perawatan yang besar. Perlu diketahui, setiap tahunnya biaya rawat inap di rumah sakit terus naik secara signifikan, bahkan lebih dari 10 persen.

- Mendapatkan fasilitas kamar rawat inap sesuai polis yang dimiliki dan juga pertanggungan biaya kamar per harinya. Jadi tidak perlu panik jika mengalami risiko kesehatan dan harus dirawat inap.

Karena itu, yuk beli asuransi kesehatan online sekarang di Lifepal, dan dapatkan promo polis terbaik yang cover 100% biaya rawat inap dan rawat jalan, premi hanya Rp200 ribu/ bln!

Ada beberapa alasan mengapa lebih baik membeli asuransi kesehatan terbaik secara online di Lifepal. Berikut beberapa diantaranya.

- Lifepal bekerja sama dengan berbagai perusahaan asuransi di Indonesia sehingga Anda bisa mendapatkan lebih banyak pilihan.

- Proses pengajuan lebih mudah dan cepat karena bisa dilakukan secara online.

- Lebih transparan, Anda bisa mendapatkan informasi lengkap mengenai harga premi, manfaat pertanggungan, hingga pengecualia yang ada di dalam polis asuransi sehingga Anda tidak akan merasa tertipu.

- Beli asuransi akan rugi karena belum tentu mengajukan klaim

Perlu digaris bawahi bahwa risiko sakit dan meninggal dunia bisa terjadi kapan dan kepada siapa saja. Dengan adanya proteksi asuransi, kamu tidak perlu takut ketika harus mengeluarkan biaya besar untuk rawat inap atau rawat jalan.Selain itu, asuransi kesehatan juga bisa digunakan tidak hanya ketika nasabah telah terdiagnosa sakit saja. Sebab, ada beberapa pilihan polis yang menanggung perawatan pencegahan seperti vaksinasi HPV, membersihkan karang gigi, hingga fisioterapi yang umumnya tidak ditanggung oleh BPJS Kesehatan.

- Premi asuransi kesehatan itu mahal

Saat ini ada banyak pilihan polis asuransi kesehatan yang menawarkan berbagai range harga, sehingga bisa disesuaikan dengan anggaran masing-masing calon nasabah. Misalnya saja, di Lifepal Anda bisa menemukan pilihan polis asuransi kesehatan dengan harga mulai dari Rp50 ribu hingga jutaan rupiah per bulan.Selain itu, jika dibandingkan dengan biaya rumah sakit yang terus meningkat dari tahun ke tahun, premi yang dibayarkan terbilang lebih murah dibandingkan biaya jika harus bayar tagihan rumah sakit dengan dana pribadi.

- Sudah punya BPJS, asuransi kesehatan swasta tidak perlu lagi

Memang betul BPJS Kesehatan akan sangat membantu jika Anda mengalami risiko kesehatan. Sebab, BPJS Kesehatan memiliki fungsi yang sama dengan asuransi kesehatan, di mana biaya berobat akan ditanggung. Hanya saja, BPJS Kesehatan memiliki proses administratif yang terbilang cukup rumit. Misalnya saja, ada beberapa kasus dimana nasabah harus mengantre selama berhari-hari untuk kemudian bisa mendapatkan tindakan operasi di rumah sakit. Selain itu, ada juga beberapa jenis obat yang tidak ditanggung oleh BPJS.Sementara dengan asuransi kesehatan swasta, Anda bisa langsung mendapatkan layanan kesehatan di rumah sakit terbaik, baik di Indonesia maupun luar negeri (tergantung polis yang dimiliki).

Konklusinya, jika memiliki anggaran yang sangat terbatas, BPJS Kesehatan bisa menjadi solusi yang tepat. Namun, jika memiliki anggaran lebih, sebaiknya lengkapi manfaat BPJS yang dimiliki dengan asuransi kesehatan swasta.

- Pihak asuransi mempersulit pengajuan klaim

Sebagian besar klaim yang ditolak asuransi umumnya disebabkan karena masuk dalam pengecualian asuransi. Perlu dipahami bahwa setiap polis asuransi akan mencantumkan manfaat apa saja yang dapat ditanggung oleh pihak asuransi dan risiko apa saja yang dikecualikan.Misal, nasabah mengajukan klaim untuk perawatan kesehatan akibat penyakit bawaan. Padahal, pre-existing condition (penyakit bawaan) masuk dalam pengecualian polis. Maka klaim akan ditolak. Karena itu, sebelum membeli asuransi, sebaiknya baca terlebih dengan teliti manfaat dan pengecualian polis.

- Undang Undang 40 Tahun 2014 Terkait Usaha Perasuransian

Undang-undang yang digunakan sebagai regulasi terkait segala kegiatan industri perasuransian di Indonesia. Fungsinya adalah memastikan bahwa asuransi memiliki laporan keuangan perusahaan yang sehat, serta melindungi masyarakat agar mendapatkan hak sebagaimana mestinya.

- KUHP Pasal 1320 dan pasal 1774

Hukum asuransi kesehatan KUHP ini menjelaskan bahwa asuransi merupakan perjanjian antara dua belah pihak, yaitu peserta (tertanggung) dan perusahaan (penanggung). Jika salah satu pihak melenceng dari perjanjian, maka berhak untuk membawa kasus ke ranah hukum pidana.

- KUHD Bab 9 Pasal 246

Serupa dengan UU No. 2 Tahun 1992, KUHD Bab 9 Pasal 246 menjelaskan regulasi terkait pertanggungan asuransi, batas maksimal pertanggungan, proses klaim, pembatalan proses pertanggungan, hingga poin-poin pentingnya asuransi kesehatan lainnya yang tertulis dalam dokumen polis. Artinya, ketika menciptakan produk asuransi, perusahaan harus mengacu pada regulasi prinsip asuransi kesehatan KUHD ini.

- Peraturan Otoritas Jasa Keuangan No 71/ POJK.05/2016 Terkait Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi

POJK ini berfokus pada pengaruh usaha perasuransian terhadap pertumbuhan negara. Sederhananya, perusahaan asuransi wajib memiliki prinsip sehat dan bertanggung jawab dalam memberikan dampak terhadap pertumbuhan ekonomi nasional.

Pengertian asuransi kesehatan menurut para ahli, salah satunya Prof dr Wirjono Prodjodikoro, menyebutkan bahwa asuransi adalah perjanjian yang melibatkan dua pihak, yaitu pihak tertanggung dan penanggung.

Dari pihak penanggung harus mengganti biaya kerugian yang disebabkan oleh risiko tidak terduga.

Sementara, pengertian asuransi kesehatan menurut Undang-Undang No 40 Tahun 2014 Tentang Perasuransian adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk:

- Memberikan penggantian kepada pemegang polis akibat kerugian kesehatan yang tidak terduga

- Memberikan pembayaran berdasarkan nilai yang telah ditetapkan pada hasil pengelolaan dana

Asuransi kesehatan adalah asuransi yang memberikan jaminan kepada tertanggung untuk mengganti setiap biaya pengobatan. Biaya tersebut meliputi, biaya medis, operasi atau pembedahan, obat-obatan, hingga biaya perawatan gigi.

Perusahaan asuransi pada dasarnya akan menanggung biaya pengobatan atau perawatan tertanggung asalkan sesuai ketentuan polis. Polis asuransi kesehatan adalah kontrak perjanjian kerja sama secara tertulis antara perusahaan asuransi dengan nasabah pemegang polis.

Biasanya di dalam polis asuransi kesehatan memuat beberapa hal, seperti risiko penyakit yang ditanggung, besaran uang pertanggungan, manfaat asuransi kesehatan yang diberikan, hak dan kewajiban perusahaan asuransi, pengecualian proteksi, sampai surat klaim.

Untuk mendapat perlindungan dari perusahaan asuransi, pemegang polis wajib membayar sejumlah premi asuransi kesehatan yang telah disepakati. Semakin mahal biaya premi asuransi kesehatan, semakin lengkap dan luas jangkauan manfaat asuransi yang diterima.

Asuransi jiwa adalah jenis asuransi yang memberikan santunan tunai jika nasabah meninggal dunia akibat sakit, kecelakaan, atau penyebab lainnya yang tidak disengaja. Sementara asuransi kesehatan adalah jenis asuransi yang menanggung biaya perawatan kesehatan di rumah sakit jika nasabah sakit.

Jenis asuransi kesehatan dibedakan mulai dari perawatan yang diberikan, keikutsertaan nasabah, tanggungan biaya, peserta asuransi, klaim, dan polis. Berikut jenis-jenis asuransi kesehatan yang bagus dan terbaik di Indonesia:

1. Jenis Perawatan

Berdasarkan perawatannya, jenis asuransi kesehatan di Indonesia dibedakan menjadi dua, yaitu rawat inap (in-patient) dan rawat jalan (outpatient)

- Asuransi kesehatan rawat inap (in-patient) menanggung biaya perawatan ketika nasabah di rawat inap di rumah sakit.

- Asuransi rawat jalan (outpatient) menanggung biaya perawatan medis rawat jalan seperti diagnosis, rehabilitasi, perawatan gigi, dan pengobatan di dokter umum atau rumah sakit lainnya di luar rawat inap.

2. Jenis Polis

Jenis polis dibedakan menjadi dua, yaitu asuransi kesehatan murni dan asuransi unit link atau investasi.

- Asuransi kesehatan murni berfokus pada proteksi tanpa embel-embel investasi. Karena dana hanya dikelola untuk proteksi, premi pun biasanya jauh lebih murah dibandingkan jenis asuransi plus investasi (unit link).

- Asuransi kesehatan unit link memberikan manfaat asuransi kesehatan dan investasi sekaligus. Jadi, premi yang dibayarkan sekian persen akan dialokasikan untuk proteksi dan juga investasi.

3. Jenis Keikutsertaan

Berdasarkan keikutsertaannya, asuransi kesehatan dibedakan menjadi dua, yaitu wajib dan sukarela.

- Asuransi bersifat wajib artinya diharuskan untuk diberikan kepada peserta asuransi. Salah satunya adalah BPJS Kesehatan yang menjadi program wajib setiap masyarakat Indonesia.

- Asuransi bersifat sukarela artinya diberikan kebebasan untuk memilih apakah perlu memiliki asuransi kesehatan atau tidak. Biasanya adalah asuransi kesehatan swasta.

4. Jenis Klaim

Proses klaim asuransi kesehatan terbagi menjadi dua jenis, yaitu klaim reimbursement dan cashless.

- Reimbursement adalah metode klaim yang mengharuskan nasabah membayarkan biaya perawatan kesehatan terlebih dahulu. Kemudian akan digantikan oleh perusahaan asuransi sesuai perjanjian yang tertera di polis.

- Cashless adalah metode klaim yang memungkinkan nasabah untuk langsung mendapatkan perawatan medis hanya dengan memperlihatkan kartu peserta asuransi kepada pihak rumah sakit. Jadi, nasabah tidak perlu membayar apapun selama menjalani perawatan medis.

5. Jenis Tanggungan Biaya

Biaya yang ditanggung dalam asuransi kesehatan terbagi menjadi dua jenis, yaitu tanggungan total dan tanggungan tinggi.

- Tanggungan total artinya perusahaan asuransi menanggung seluruh pengeluaran atas biaya pelayanan kesehatan yang didapat oleh peserta asuransi.

- Tanggungan tinggi artinya perusahaan asuransi hanya menanggung biaya yang paling tinggi. Jadi, tidak menanggung biaya rawat jalan yang umumnya tidak terlalu besar seperti pemeriksaan, diagnosis, dan lain sebagainya.

6. Jenis Produk Asuransi Berdasarkan Peserta

Berdasarkan jenis peserta asuransi, juga terbagi menjadi dua kategori yaitu individu atau kelompok.

- Asuransi kesehatan pribadi diperuntukkan untuk tertanggung perseorangan. Biasanya, cocok bagi yang belum punya pasangan dan anak. Bagi nasabah asuransi kesehatan perorangan atau individu, premi asuransi kesehatan pribadi murah dan bisa menjadi acuan utama.

- Asuransi kelompok diperuntukkan bagi kelompok, baik perusahaan

Setelah mengetahui cara kerja asuransi kesehatan dan pengertiannya, penting juga untuk mengetahui manfaatnya. Manfaat asuransi kesehatan adalah pertanggungan biaya pengobatan atau perawatan kesehatan di rumah sakit maupun layanan medis lainnya. Manfaatnya terbagi menjadi dua kategori, yaitu manfaat dasar dan manfaat tambahan (rider).

1. Manfaat Dasar

Manfaat dasar asuransi kesehatan adalah pertanggungan utama. Artinya, ketika mendaftarkan diri dalam polis, perusahaan asuransi secara otomatis akan menanggung biaya perawatan berikut:

- Rawat Inap: Biaya kamar di rumah sakit, kunjungan dokter, obat-obatan, dan biaya lainnya terkait rawat inap di rumah sakit.

- Pembedahan: Biaya atas tindakan pembedahan, seperti pembedahan reseksi, amputasi, atau rekonstruktif. Polis asuransi kesehatan juga menanggung biaya kamar operasi, dokter bedah, dan dokter anastesi.

- Rawat Jalan: Biaya atas tindakan medis yang tidak mengharuskan menginap di rumah sakit. Baik pra-opname atau pasca-opname maupun sekadar diagnosis dan pengobatan rawat jalan.

2. Manfaat Tambahan

Manfaat tambahan atau dikenal dengan sebutan rideradalah perluasan pertanggungan polis asuransi kesehatan. Artinya, untuk mendapatkan riderini nasabah akan dikenakan biaya tambahan.

Misal, sudah mendapatkan manfaat dasar asuransi kesehatan berupa rawat inap, rawat jalan, dan pembedahan, kemudian nasabah ingin memperoleh manfaat tambahan lain seperti medical check up (MCU), asuransi melahirkan, asuransi kesehatan cover perawatan gigi, dan perawatan mata.

- Medical check-up: Biasanya, biaya MCU hanya ditanggung pada awal pendaftaran asuransi guna mengukur risiko kesehatan calon nasabah.

- Asuransi melahirkan: Biaya melahirkan, mulai dari check-up, proses persalinan secara Caesar atau normal, dan perawatan setelahnya.

- Perawatan gigi: Biaya perawatan asuransi kesehatan cover gigi, mulai dari pemeriksaan, pembersihan, tambal, atau pencabutan gigi.

- Perawatan mata: Biaya perawatan kesehatan mata, mulai dari pemeriksaan dan termasuk kacamata.

Beberapa perusahaan asuransi menawarkan pilihan polis dengan manfaat dasar hingga tambahan (rider) lengkap dengan premi murah.

Ada beberapa polis asuransi yang menawarkan manfaat pengembalian premi jika tidak ada klaim hingga masa poli berakhir. Sebagian besar memberikan manfaat pengembalian premi khusus untuk jenis produk asuransi kesehatan dan investasi sekaligus. Untuk produk asuransi gabungan investasi ini umumnya memiliki premi yang lebih mahal.

Premi asuransi kesehatan adalah biaya yang harus dibayarkan secara berkala (bulanan) atau sekaligus oleh pemegang polis (tertanggung) kepada perusahaan asuransi (penanggung). Besaran biaya asuransi kesehatan bervariasi dengan kisaran Rp50 ribuan – Rp2 jutaan (atau lebih) per bulan.

Perlu dipahami bahwa manfaat polis akan dibekukan jika nasabah tidak membayarkan premi asuransi. Dalam asuransi waktu pembekuan tersebut dikenal dengan istilah Lapse. Agar tidak salah pilih, coba lakukan cara menghitung premi asuransi kesehatan dengan membandingkan lebih dari 500 polis asuransi kesehatan premi murah secara online melalui Lifepal!

Daftar premi asuransi kesehatan beragam, tergantung pada profil calon nasabah dan luas pertanggungan polis yang dipilih. Berikut ini adalah beberapa faktor yang menentukan biaya asuransi kesehatan:

- Manfaat Polis Asuransi

Semakin lengkap manfaat polis yang diberikan, maka akan semakin tinggi pula premi asuransinya. Sebagian besar asuransi kesehatan memberikan manfaat dasar rawat inap, rawat jalan, dan pembedahan. Nah, jika ingin mendapatkan manfaat asuransi yang lebih lengkap, calon nasabah bisa membeli polis rider (manfaat tambahan) yang akan dikenakan premi tambahan.

Selain itu, polis asuransi yang menanggung klaim hingga jangkauan luar negeri preminya juga akan lebih mahal. Karena itu, untuk menekan harga premi dan mendapatkan asuransi kesehatan murah dan terbaik, pastikan manfaat polis yang dibeli sesuai dengan kebutuhan.

- Usia dan Jenis Kelamin

Profil nasabah juga berperan penting sebagai penentu harga asuransi kesehatan. Misal, simulasi daftar premi asuransi kesehatan nasabah usia 20 tahun tentu akan lebih murah ketimbang nasabah lanjut usia atau di atas 30 tahun. Ini dikarenakan semakin bertambahnya usia, kemungkinan jatuh sakit juga lebih tinggi.

Tidak hanya itu saja, jenis kelamin juga menjadi salah satu faktor penentu premi. Faktanya, laki-laki 19 persen lebih rentan terserang stroke dan serangan jantung ketimbang perempuan. Karena itu, umumnya harga polis untuk tertanggung laki-laki lebih mahal.

- Riwayat Kesehatan

Sebelum pendaftaran polis, beberapa perusahaan asuransi mewajibkan nasabahnya melakukan medical check up (MCU) untuk mengetahui riwayat kesehatan tertanggung. Jika hasilnya menunjukkan ada penyakit bawaan atau pernah mengalami sakit yang cukup parah sebelumnya, biasanya preminya akan lebih mahal.

Selain medical check up, biasanya perusahaan asuransi juga akan menanyakan gaya hidup tertanggung, misal apakah memiliki kebiasaan merokok, olahraga ekstrem, dan sejenisnya. Jika kemungkinan terjadi risiko kesehatan cukup tinggi, maka harga asuransi kesehatan akan lebih mahal.

- Terdapat Manfaat Pengembalian Premi

Dalam asuransi kesehatan terdapat istilah pengembalian premi atau no claim bonus. Artinya, jika tidak ada klaim sampai masa asuransi berakhir, sekian persen (sesuai perjanjian polis) dari premi yang telah dibayarkan akan dikembalikan kepada peserta asuransi.

Polis yang memberikan manfaat no claim bonus, biasanya premi asuransi kesehatannya akan jauh lebih mahal.

- Jenis Asuransi Kesehatan

Jenis asuransi kesehatan terbagi menjadi dua kategori, asuransi kesehatan murni dan unit link. Asuransi kesehatan murni adalah produk yang memberikan manfaat asuransi tanpa embel-embel investasi atau sering disebut dengan asuransi kesehatan murni tanpa investasi. Sementara, asuransi kesehatan unit link adalah produk asuransi kesehatan dan investasi sekaligus.

Premi asuransi kesehatan unit link umumnya lebih mahal ketimbang asuransi kesehatan murni. Sebab, premi yang dibayarkan akan dibagi untuk manfaat asuransi dan sebagian untuk instrumen investasi.

Membeli produk asuransi harus dilakukan dengan pertimbangan yang baik, terutama asuransi kesehatan. Oleh karena itu, ada sejumlah hal yang ang perlu Anda perhatikan atau pertimbangkan sebelum Anda memutuskan untuk membeli asuransi kesehatan, antara lain:

1. Besaran Premi

Premi asuransi kesehatan umumnya dibayarkan secara berkala, baik setiap bulan atau setiap tahun. Oleh karena itu, pastikan Anda membeli produk asuransi kesehatan dengan premi yang sesuai dengan anggaran bulanan Anda agar tidak mengganggu finansial.

2. Manfaat dan Pengecualian Polis

Dengan membaca isi ketentuan polis sebelum membelinya, pastikan Anda sudah memahami semua manfaat yang diberikan dan sesuai dengan yang Anda butuhkan. Sehingga Anda dapat menghindari risiko klaim ditolak atau tidak dapat mengajukan klaim di kemudian hari karena penyakit yang diidap tidak ditanggung dalam manfaat polis.

3. Masa Tunggu Penyakit

Asuransi kesehatan umumnya punya masa tunggu untuk penyakit tertentu. Artinya, Anda hanya dapat mengajukan klaim untuk penyakit tersebut setelah melewati batas waktu tertentu.

Disarankan mencari asuransi kesehatan dengan masa tunggu yang tidak terlalu lama supaya Anda bisa mendapatkan manfaatnya dengan baik.

4. Kemudahan Pengajuan Klaim

Sebagian besar asuransi kesehatan sudah memberikan opsi pengajuan klaim secara cashless, namun perhatikan juga kemudahan cara klaimnya jika ada pengajuan klaim secara reimbursement seperti prosedur dan dokumen persyaratannya.

5. Riwayat Perusahaan

Tidak hanya berfokus pada produk, namun sebaiknya Anda juga mengetahui riwayat perusahaan asuransi terkait. Anda bisa mencari tahu tentang kondisi keuangan melalui laporan keuangan yang dicantumkan pada situs resmi ataupun pemberitaan terkait di media online selama 1 atau 2 tahun terakhir.

Penting untuk memilih perusahaan dengan riwayat yang baik, seperti tidak pernah terlibat kasus gagal bayar klaim. Pastikan untuk membeli asuransi kesehatan dari perusahaan yang terpercaya.

6. Jaringan Rumah Sakit Rekanan

Satu hal terakhir yang perlu Anda perhatikan sebelum membeli asuransi kesehatan adalah jaringan rumah sakit rekanannya. Sebaiknya, cari perusahaan asuransi yang memberikan rumah sakit rekanan yang luas atau hingga di luar negeri sehingga Anda akan lebih mudah untuk mendapatkan perawatan kesehatan.

Contoh polis asuransi kesehatan adalah bukti perjanjian tertulis yang dibuat oleh pihak perusahaan asuransi kepada pemegang polis atau nasabah. Fungsinya sebagai bukti tertulis yang menjelaskan secara lengkap terkait hak dan kewajiban, baik dari pihak perusahaan asuransi sebagai penanggung maupun pemegang polis sebagai tertanggung.

Mempelajari polis sangatlah penting dilakukan agar tertanggung benar-benar memahami manfaat apa saja yang bisa didapat ketika terjadi risiko medis. Dengan ketelitian, nasabah juga bisa menghindari risiko klaim ditolak.

Berikut ini beberapa poin yang perlu diperhatikan saat mempelajari contoh polis asuransi kesehatan:

Beberapa poin penting yang perlu diperhatikan ketika mempelajari polis adalah manfaat klausul pengecualian, mekanisme ganti rugi, limit atau plafon, hingga masa berlakunya.

Sebelum memutuskan untuk membeli suatu asuransi, sebaiknya minta terlebih dahulu contoh polisnya. Biasanya perusahaan akan memberikan waktu mempelajari polis selama 14 hari. Jika polis yang dipilih dirasa kurang sesuai dengan kebutuhan, calon nasabah bisa mengajukan pembatalan dan premi pun akan dikembalikan.

Setelah mempelajari polis, bandingan manfaat dan limit asuransi yang diberikan dengan kebutuhan. Misal, saat ini kisaran biaya rawat inap di rumah sakit adalah Rp500 ribu per hari, maka cari asuransi kesehatan yang memberikan limit rawat inap harian di atas nominal tersebut. Atau, mungkin calon nasabah sering bepergian ke luar negeri, maka sebaiknya pilih polis yang menanggung hingga jangkauan rumah sakit internasional.

Jangan hanya terpaku pada satu polis saja. Sebaiknya pelajari dan bandingkan beberapa contoh polis dari berbagai perusahaan. Dengan begitu, calon nasabah bisa mendapatkan polis yang benar-benar sesuai kebutuhan dengan premi termurah.

Anda bisa melakukan perbandingan asuransi kesehatan secara mudah di Lifepal! Cukup dengan mengisi formulir di atas dan bandingkan berbagai polis asuransi kesehatan terbaik di Indonesia.

Asuransi kesehatan syariah adalah polis asuransi kesehatan yang dikelola dengan prinsip syariah yaitu akad tolong-menolong. Selain itu asuransi kesehatan syariah juga bebas riba karena mengikuti fatwa Majelis Ulama Indonesia (MUI) No: 21/DSN-MUI/X/2001 terkait pedoman asuransi syariah.

Menurut pandangan Islam, proteksi ini diperbolehkan asalkan dana yang terkumpul dikelola sesuai dengan syariat Islam. Syariat Islam yang dimaksud adalah mengikuti fatwa Majelis Ulama Indonesia (MUI) No: 21/DSN-MUI/X/2001 terkait pedoman asuransi syariah.

Manfaat yang diberikan oleh kedua jenis proteksi tersebut secara garis besar sama. Perbedaannya, asuransi syariah mengikuti prinsip syariah atau sesuai syariat Islam, alias akad tolong menolong. Sementara perusahaan konvensional lebih berfokus pada akad jual beli.

Bagi para calon nasabah sebelum menentukan membeli asuransi kesehatan pasti akan bertanya-tanya tentang perbedaan asuransi kesehatan murni dan unit link. Secara umum asuransi kesehatan murni tidak ada manfaat tunai atau investasi. Sementara untuk unit link ada manfaat investasi dan bisa melakukan penarikan dana dalam jumlah tertentu. Untuk itu berikut tabel perbedaan asuransi unit link dan asuransi kesehatan murni (tradisional).

| Asuransi Kesehatan Tradisional (Murni) | Asuransi Unit Link |

|

|

Cara membeli asuransi kesehatan online untuk produk kesehatan dan jiwa sangat mudah dilakukan. Sebab, calon nasabah tidak perlu mendatangi kantor cabang asuransi terdekat sekalipun. Berikut adalah cara membeli asuransi kesehatan online.

- Kunjungi situs resmi perusahaan asuransi

- Pilih produk yang diinginkan.

- Pilih “Beli” kemudian isi formulir yang disediakan, mulai dari jenis asuransi, nama, alamat, nomor telepon, dan email.

- Apabila sudah, pilih “Submit” dan pihak asuransi akan segera menghubungi untuk memberitahukan informasi lebih lanjut.

Atau, jika ingin lebih berimbang, calon nasabah dapat membandingkan produk dan polis asuransi kesehatan terbaik melalui situs agregator seperti Lifepal. Melalui marketplace asuransi online Lifepal.co.id, calon nasabah tidak hanya membandingkan produk dari satu perusahaan asuransi, melainkan produk dari berbagai perusahaan asuransi yang ada di Indonesia. Dengan begitu, calon nasabah mendapatkan proteksi terbaik dan harga paling ringan. Cek sekarang!

Usia masuk tertanggung dalam asuransi kesehatan adalah mulai dari 6 bulan sampai 17 (anak-anak), 17 tahun hingga 70 tahun (dewasa), dan manfaat melahirkan mulai dari 20-43 tahun.

Biasanya usia yang lebih muda maka semakin mudah untuk diterima oleh asuransi. Sementara usia semakin tua akan semakin sulit mendapatkan produk asuransi kesehatan yang meng-cover untuk orang tua.

Nasabah yang berhenti membayarkan polis sebelum kontral selesai, maka manfaat asuransi kesehatan akan dibekukan dan premi yang telah dibayarkan sebelum-sebelumnya akan hangus.

Berikut beberapa istilah yang sering digunakan:

- Aktuaris: Orang profesional yang telah menjalani sekolah atau pelatihan tertentu di bidang asuransi. Sehingga memiliki pengetahuan mengenai asuransi secara detail dan akurat. Pekerjaannya adalah menghitung besaran premi calon peserta.

- Copayment: Copayment adalah biaya yang harus dibayarkan saat melakukan klaim tagihan pelayanan medis (pada umumnya 10 persen dari total tagihan pelayanan medis).

- Premi: Premi asuransi adalah jumlah uang yang harus disetorkan

- Polis: Perjanjian tertulis antara Tertanggung (nasabah) dan perusahaan asuransi mengenai hak dan kewajiban masing-masing terkait polis yang dibeli.

- Klaim asuransi: Permintaan secara resmi dari pihak peserta untuk mendapatkan kompensasi alias jaminan yang dijanjikan oleh perusahaan asuransi sesuai dengan kesepakatan di polis.

- Masa tenggang: Periode waktu setelah tanggal jatuh tempo pembayaran premi namun polis asuransi masih berlaku.

- Masa tunggu: Periode setelah polis diterbitkan namun benefit belum dapat digunakan oleh nasabah. Atau, periode antara satu benefit telah digunakan dan harus menunggu waktu tertentu hingga benefit yang sama bisa dimanfaatkan.

- Penanggung: Pihak yang sah tertulis di polis sebagai orang yang membayarkan premi atas polis tersebut.

- Tertanggung: Pihak yang sah tertulis di polis sebagai orang yang menerima manfaat atau benefit atas suatu produk asuransi.

- Risiko: Kerugian yang dialami oleh pihak yang dipertanggungkan oleh asuransi.

- Benefit/manfaat: Manfaat atau perlindungan adalah hak baik berupa fasilitas ataupun penggantian biaya yang akan diterima oleh pihak tertanggung atau nasabah.

- Secondary Benefit: Manfaat tambahan dari manfaat utama yang bisa didapatkan oleh nasabah. Akan tetapi, biasanya harus menambahkan nominal premi.

- Coordination of Benefit (COB): Sering disebut sebagai double klaim, COB adalah proses dimana dua perusahaan asuransi menanggung nasabah yang sama agar peserta bisa mendapatkan manfaat maksimal dari produk asuransi yang digunakan. Namun, total biaya yang akan dibayarkan tidak akan melebihi biaya medis yang ditagihkan.